Miten VC-rahastot toimivat?

On aina hyvä muistaa että myös Venture Capital-rahastot ovat itsessään bisneksiä jotka noudattavat samoja lainalaisuuksia kuin muut liiketoiminnat. Tässä artikkelissa avaan VC-rahaston anatomiaa ja mitä kulissien takana tapahtuu.

Mikä on General Partner ja Limited Partner?

VC-rahasto koostuu niin sanotuista General Partners (GP), sekä Limited Partners (LP). GP:t ovat henkilöt jotka perustaa rahaston ja jotka ovat mukana operatiivisessa toiminnassa. He päättävät esimerkiksi mihin start-uppeihin sijoitetaan. GP:t ovat monesti entisiä start-up yrittäjiä jotka haluavat nyt sijoittaa alaan jonka he tuntevat hyvin. Väitän että useimmat GP:t rakastavat start-up yrittäjyyttä ja haluavat aktiivisesti olla mukana ”disruptoimassa” maailmaa.

GP:t sijoittavat yleensä 1-3% omaa rahaa rahastoon. On tärkeää että heillä on jotain hävittävää jos rahasto ei menesty. Tätä kutsutaan ”skin in the game”, ja tarkoituksena on pitää rahastomanagerit ruodussa. Suosittelen lämpimästi lukemaan Nassim Nicholas Talebin kirjan samalla nimellä.

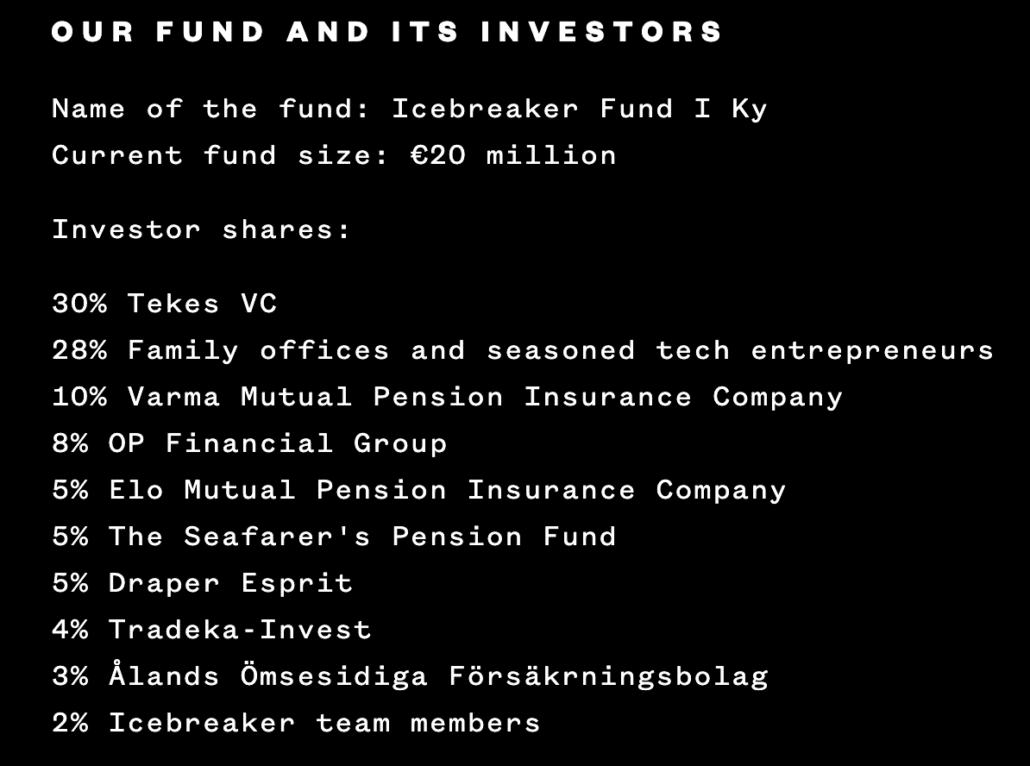

LP:t ovat rahaston sijoittajat. Ne ovat yleensä eläkerahastoja, valtio-omisteisia rahastoja tai rikkaita yksityishenkilöitä. He sijoittavat 97-99% rahaston kokonaissummasta.

Tältä näyttää esimerkiksi Suomalaisen Icebreaker.vc sijoittajastruktuuri.

Mikä on 2/20 struktuuri?

Niin sanottu 2/20-struktuuri on käytännössä ehkä yleisin palkkiorakenne myös VC-rahastojen ulkopuolella esimerkiksi Hedge Fundseissa. 2/20 struktuuri on vanha käytäntö alkaen jo vuodelta 1949, eikä ole vuosien mittaan muuttunut vaikka keskusteluja ja kritiikkiä on riittänyt. Joitain eri malleja on käytössä mutta 2/20 näyttäisi olevan edelleen jossain määrin suosituin.

2/20 tarkoittaa että palkkiot on jaettu kahteen osaan. 2% juokseva niin sanottu ”Management Fee” ja 20% osa voitoista, sen jälkeen kuin se ylittää sovitun ”hurdle rate” (eli takuu-tuoton voisi sanoa) joka on yleisesti joku 7-8%.

Esimerkki:

Jos rahaston koko on 20 MEUR, GP:t saavat vuosittain tästä 2%, eli 400 000 EUR joka menee rahaston kuluihin, palkkoihin ym. (Investment periodin jälkeen prosenttimäärä saattaa laskea hieman).

Kun rahasto on päässyt elinkaaren loppuun katsotaan voitonjakoa (jos sitä on). Ensimmäiseksi LP:t haluavat oman ”hurdle raten”, joka voi olla 7%. Eli ennen kuin mitään voittoja jaetaan, he haluavat saada 7% tuoton sijoituksestaan.

Kun tämä 7% on jaettu LP:lle, loppu jaetaan GP:eiden sekä LP:eiden välillä. 20% GP:eille ja 80% LP:eille.

Toivottavasti olet nyt viisaampi!

Mutta tässä ei vielä kaikki. Jotta VC:t pystyvät toteuttamaan sijoittajien tuottovaatimukset, se edellyttää että yritykset johon sijoitetaan, ovat potentiaalisia miljardi-yrityksiä. Jotta ymmärtäisimme miten he ajattelevat sijoittaessa, tutustumme VC-matematiikkaan ja mitä se edellyttää sinun yritykseltä, mikäli olet hakemassa sijoitusta.

Licence to Fail nyt Youtubessa. Sieltä löydät vinkkejä itsensä johtamiseen, yrittäjyyteen sekä fiksumpaan elämään. Ota seurantaan tästä!