Kaikki mitä haluat tietää start-up valuaatiosta

Aika moni on kanssani samaa mieltä jos sanon että start-up valuaatio voi olla aika hämmentävää toimintaa.

Miten ihmeessä määrittelen yritykseni valuaation? Kuinka vaikeaa se on? Pitääkö palkata asiantuntija?

Ei hätää, ei sen tarvitse itse asiassa olla kovin vaikeaa, eikä siihen todellakaan tarvitse asiantuntijaa, trust me.

Tässä postauksessa käymme läpi perinteisen valuaation perusteet kuten myös valuaation start-upille.

Kun olet lukenut artikkelin tiedät mikä on IRR, multiplet ja NPV, osaat neuvotella sijoittajien kanssa valuaatiosta ja ymmärrät matematiikan valuaation takana.

Lähdetään valuaation maailmaan!

Mikä on valuaation määritelmä?

Investopedian mukaan valuaatio ”prosessi jolla määritetään yhtiön tai omaisuuserän nykyarvo” . Koska tässä puhutaan prosessista mieleen saattaa tulla jotain monimutkaista tai hankalaa. Prosesseja on toki erilaisia ja vaikka sana “prosessi” on kaiken maailman konsulttien lempisana sekä tapa vaikeuttaa yksinkertaisia asioita, kyseessä voi loppupeleissä olla aika simppeleitä prosesseja. Joko tunnepohjaisia tai enemmän tai vähemmän matemaattisia. Valuaatio ei ole tiedettä eikä taidetta vaan jotain siltä väliltä.

Mitkä asiat vaikuttavat perinteisesti valuaation?

Paluu tulevaisuuteen

Kun puhutaan valuaatiosta kannattaa aina pitää mielessä Marty McFly leffasta “Paluu Tulevaisuuten”. Valuaatio perustuu aina jonkin sortin tulevaisuuden ennusteeseen. Tulevaisuuden arvo määrittelee aina jossain määrin tämän päivän valuaation. Ostaisitko esimerkiksi 200 000 EUR asunnon jos tietäisit varmuudella että sen arvo on vuoden päästä nolla koska rakennus puretaan? Todennäköisesti et.

Kun puhutaan valuaatiosta kannattaa aina pitää mielessä Marty McFly leffasta “Paluu Tulevaisuuten”. Valuaatio perustuu aina jonkin sortin tulevaisuuden ennusteeseen. Tulevaisuuden arvo määrittelee aina jossain määrin tämän päivän valuaation. Ostaisitko esimerkiksi 200 000 EUR asunnon jos tietäisit varmuudella että sen arvo on vuoden päästä nolla koska rakennus puretaan? Todennäköisesti et.

Eli tulevaisuuden arvo määrittelee osittain valuaatiota. Tämä on kaiken valuaation perusta – The time value of money. Palataan vielä tähän.

Likviditeetti

Toinen komponentti on likviditeetti, eli kuinka nopeasti firman tai tuotteen pystyy muuttamaan rahaksi. Sanotaan että firmasi myy 15 miljoonan euron asuntoja Helsingissä. Kuinka monta ostajaa 15 miljoonan asunnoille löytyy Helsingistä? Koska ostajia on aika vähän, likviditeetti on huono, eikä kauppa välttämättä käy.

Toinen komponentti on likviditeetti, eli kuinka nopeasti firman tai tuotteen pystyy muuttamaan rahaksi. Sanotaan että firmasi myy 15 miljoonan euron asuntoja Helsingissä. Kuinka monta ostajaa 15 miljoonan asunnoille löytyy Helsingistä? Koska ostajia on aika vähän, likviditeetti on huono, eikä kauppa välttämättä käy.

Mikäli onnistut myymään ainoastaan yhden tuotteen vuodessa tämä vaikuttaa tietysti negatiivisesti valuaatioon. Mikäli lasket hintoja ja siten potentiaalisten ostajien määrää, likviditeetti kasvaa. Likviditeetti on siis tässä tapauksessa niin sanotussa käänteisessä suhteessa hintaan.

Markkinakoko

Kuten varmaan ymmärrät markkinakoko vaikuttaa suoraan firman valuaatioon. Mikäli operoit isolla markkinalla jossa paljon ostopotentiaalia tämä vaikuttaa tietysti positiivisesti. Facebookin tapauksessa on jo keskusteltu mikäli se on ensimmäinen yritys jonka kasvua rajoittaa itse maapallo.

Kuten varmaan ymmärrät markkinakoko vaikuttaa suoraan firman valuaatioon. Mikäli operoit isolla markkinalla jossa paljon ostopotentiaalia tämä vaikuttaa tietysti positiivisesti. Facebookin tapauksessa on jo keskusteltu mikäli se on ensimmäinen yritys jonka kasvua rajoittaa itse maapallo.

Luonnollisesti tuotteella joka toimii lähinnä jokaiselle ihmiselle koko maailmassa on iso potentiaali valuaation suhteen. Muistutan tässä kuitenkin että vaikka Facebook nyt sopisi jokaiselle ihmiselle he ovat määrätietoisesti levinnyt segmentiltä toiseen. Muista että hekin aloittivat yliopistoista. Ei ole tuotetta joka on “kaikille”, joten älä edes yritä sillä argumentilla, varsinkaan sijoittajapalavereissa. Sijoittajat nauravat sut pihalle.

Tiimi

Ensimmäiseen sijoitukseen tiimi on ylivoimaisesti tärkein näistä kaikista komponenteista. Varhaisen vaiheen yrityksellä ei ole yleensä mitään muuta kuin tiimi. Eli valuaatio perustuu siihen kuinka hyvin sijoittajat uskovat tiimin tekevän hommia. Tuotteeen menestyessä founder-tiimin rooli valuaation suhteen laskee joko paljon tai vähän riippuen alasta ja business-mallista.

Kuinka valuaatio tehdään “oikeassa” maailmassa?

Luen edelleen joka päivä Kauppiksen ”Valuation”-kirjaa nautiskellen.

Koska olin entisessä elämässäni rahastossa töissä teimme paljon valuaatiolaskelmia. Olin niin sanotulla “commercial real estate”-segmentillä joka tarkoitti siis sitä että ostimme 20-100 miljoonan euron kaupallisia kiinteistöjä, logistiikkarakennuksia ja toimistoja (ei asuntoja). Onnekseni kiinteistösijoitukset ja niihin liittyvät valuaatiolaskelmat ovat luonteeltaan ehkä lähimpänä “oikeita” valuaatiolaskelmia. Niistä tulee kassavirtaa ja tuotteet eivät liiku paikasta toiseen ja markkina on suhteellisen likvidi. Niihin voi siis aika helposti asettaa suhteellisen tarkan valuaation.

Valuaatiomenetelmiä on olemassa iso liuta ja niitä käytetään eri syistä, mutta suurin osa perustuu samoihin periaatteisiin, eli oletuksista tulevaisuuden arvosta sekä riskistä. Skipataan suurin osa näistä (jotka monesti myös perustuvat pörssiyhtiöihin ja heidän tuloksiin, osakehintaan ym.) ja fokusoidaan kahteen tärkeimpään, Discounted Cash Flow (DCF) ja Comparables (kutsutaan myös “comps”). Mutta ennen sitä tutkitaan kaiken valuaation perustetta, Time Value of Money.

Mikä on Time Value of Money (TVM)?

TVM on keskeinen komponentti rahoituksessa. Kaikki pyörii periaatteessa jossain määrin tämän konseptin ympärillä. TVM tarkoittaa yksinkertaisuudessaan että raha tänään on arvokkaampaa kuin rahan jonka saa huomenna tai tulevaisuudessa. Yksi euro tänään on siis arvokkaampi kuin yksi euro huomenna. Tämä johtuu siitä että mikäli saat euron tänään, pystyt sijoittamaan sen jonnekin jossa se tuottaa rahaa, eli mahdollisuus sijoittaa euro tänään jonnekin joka tekee siitä arvokkaamman huomenna.

Mikä on Discounted Cash Flow ja miten hyödynnän sitä?

DCF on ehkä yleisin valuaatiomenetelmä ja se perustuu tulevaisuuden kassavirtojen niin sanotun “diskonttaamiseen”. Käydään läpi diskonttaus. Alla olevat laskelmat löytyvät oikealta puolelta TVM-grafiikasta.

Sanotaan että sinulla on 1 000 EUR jonka haluat laittaa pankkiin säästöön vuodeksi. Oletetaan että pankki tarjoaa 10% korkoa (ei ole realistista mutta käytetään tätä helpottaakseen esimerkkiä).

Jos siis laitat 1 000 EUR tilillesi sinulla on vuoden päästä 1 100 EUR, eikö näin? Tuhannelle eurolle on kasvanut vuoden aikana 10% korkoa joka siis on 1 100 EUR vuoden lopussa. Hyvä.

1 000 * 1,1^1 = 1 100

Nyt käänetään kysymystä. Eli kuinka paljon sinun pitää laittaa tilille säästöön jotta sinulla olisi vuoden päästä 1 000 EUR?

No me tiedetään että pankki maksaa 10% korkoa. Tiedetään myös että vuoden päästä pitäisi olla 1 000 EUR tilillä. Koska tiedämme jo kaksi kolmesta muuttujista voimme helposti laskea tarvittavan summan.

FV/(1+i)^1 = PV

1 000/1,1^1 = 909

Pankin korko on tässä tapauksessa niin sanottu diskonttauskorko. Olemme juuri diskontannut nykyarvon. Esimerkissä oleva laskelma on siis DCF-laskelma. Eihän tuo ollut vaikeaa?

Lasketaan vielä kuinka paljon sinun pitäisi laittaa tilille jotta saisit kahden vuoden päästä 1 000 EUR.

FV/(1+i)^2 = PV

1 000/(1,1)^2 = 826

Nyt teimme kahden vuoden DCF-laskelman, helppoa eikö vaan. Älä siis anna finanssi- ja pankkihenkilöiden antaa sun ymmärtää että kyseessä olisi jotain todella eksoottista ja monimutkaista.

Ja vielä esimerkki miten esimerkiksi kiinteistölle asetetaan valuaatio.

Oletetaan että rakennuksessa on kaksi vuokralaista jotka molemmat maksavat 1000 EUR/kk, eli yhteensä 2000 EUR/kk ja 24 000 EUR/vuodessa (eikä kuluja ole lainkaan). Tässä tapauksessa meille on selvää kuinka paljon rahaa sieltä tulisi mikäli ostaisimme kyseisen kiinteistön. Kyse on nyt kuinka paljon tuottoa haluamme sijoituksellemme.

Tuottovaatimuksemme tulee asettamaan valuaation. Tuottovaatimus sen sijaan perustuu riskiin. Mitä enemmän riskiä, sitä korkeampi tuottovaatimus. Riski tässä tapauksessa on suurilta osin vuokralaisten maksukyky. Jos vuokralainen on esimerkiksi valtion virasto, riski on todella pieni (on epätodennäköistä ettei valtiolla olisi maksukykyä). Ja päinvastoin, mikäli vuokralainen on esimerkiksi startup, riski on suuri.

Näin: Sanotaan että meidän mielestä riski on alhainen joten vaadimme 5% vuotuista tuottoa sijoitukseen. Pystymme laskemaan valuaation helposti jakamalla vuotuiset tulot, 24 000 EUR, tuottovaatimuksella 5%.

24 000/5% = 480 000 EUR. Jos maksamme kiinteistöstä 480 000 EUR saamme vuodessa 24 000 EUR mikä vastaa 5% tuottoa.

Jos toinen ostaja onkin sitä mieltä että riski on korkeampi ja vaatii isompaa tuottoa, esimerkiksi 10% hän on valmis maksamaan kiinteistöstä ainoastaan 240 000 EUR (24 000/10% = 240 000).

Hinta ja tuottovaatimus ovat vastakkaisessa suhteessa. Ja se johtuu siitä että isompi riski tarkoittaa isompaa tuottovaatimusta, i nousee. Ja kun i nousee, isompi tuottovaatimus laskee hintaa jolla ostaja on valmis ostamaan kiinteistön tai tuotteen.

Tässä on nyt DCF pähkinänkuoressa, hieman yksinkertaistettuna. Yleensä valuaatiolaskelmat ovat laajemmat ja siellä otetaan huomioon miten myynti oletetaan kehittyvän, markkinariskejä ja potentiaalisia yrityksen exitejä. Mutta kaikki perustuu täysin samaan matikkaan. Ainoastaan oletukset vaihtelee. Ja oletukset ovat juuri oletuksia.

The price is in the eye of the beholder

Kiinteistötransaktioissa ja yritysten pörssilistauksissa (IPO = initial public offering) käytetään tunnettua termiä “Winner’s Curse”, eli ostaja jolla posiitivisimmat (naivimmat) oletukset voittaa. Eli ostajaksi päätyy se joka on eniten yliarvoiniut firman tai tuotteen arvon liian korkeilla odotuksilla ja oletuksilla.

Siten ei edes DCF-arvioinneissa ole mitään ns. “oikeaa” valuaatiota. Tarjoukset eri ostajilta isoissa kiinteistökaupoissa voi heittää miljoonilla. Ja luonnollisesti se joka tarjoaa eniten saa kiinteistön. Simple as that. Niin kauan kuin pystyt pokkana seisomaan oletuksiesi takana kaikki on ok.

Toinen tärkeä pointti on että arvo voi myös vaihdella voimakkaasti kahden ostajan välillä riippuen hyödystä ostajalle. Facebook osti WhatsAppin 20 miljardilla koska Facebook oli laskenut että se toisi strategisia hyötyjä josta he olivat valmiita maksamaan. Snapchat ei välttämättä olisi olleet valmiina maksamaan lähellekään yhtä paljon koska heidän businessmalli on erilainen. 20 miljardin valuaatio oli siis täysin subjektiivinen ja riippuvainen tuotteen potentiaalista juuri sille ostajalle.

Comparables – miten voin hyödyntää muita kauppoja valuaation löytämiseen?

”Compsit” on toinen tapa edesauttaa valuaation löytämistä. Compsit ei sinänsä ole välttämättä suora tapa valuoida vaan tapa vahvistaa ettei ole täysin kujalla valuaation suhteen. Comparables-tapa toimia on yksinkertaisesti etsiä markkinoilta vastaavia diilejä tai kauppoja ja katsoa millä hinnalla ne on ostettu/myyty. Jos kauppa muistuttaa luonteeltaan jotain toista yritystä tai tuotetta saat indikaation millä hinnalla vastaava voisi myydä. Jos compseja on paljon, sitä parempi, voit olla aika varma että myyntihinta asettuu jonnekin sinne lähistölle.

Kiinteistöalalla kaikista myyntimatskuista löytyy aina ”Comparables”-osio jossa perustellaan haluttua hintaa. Start-up maailmassa varhaisen vaiheen valuaatiot perustuu osittain kyseisen markkinan enkelisijoittajien mielestä sopivaksi todetut valuaatiot. Ja niillä sitten usein mennään.

Ja nyt olemme (vihdoin) käyneet läpi kaksi asiaa johon start-up valuaatiot perustuu, mutta ei kuitenkaan (sori). Start-up valuaatio on itse asiassa helpompaa. Mutta palataan siihen pian. Ensiksi pitää purkaa sijoittajien näkökulma sijoituksiin, riskiin ja valuaatiomenetelmiin.

Mitkä ovat sijoittajien tuottovaatimukset startupeille?

Tehdään ensiksi selväksi että kaikki jotka sijoittavat startuppeihin ovat tietoisia riskeistä. Startupit ovat todella “high risk” sijoituksia, eli todennäköisyys menettää sijoitettu pääoma on korkea. Tämä tarkoittaa siis myös toisinpäin että mikäli startup menestyy, tuotot voivat olla päätä huimaavia.

Tehdään ensiksi selväksi että kaikki jotka sijoittavat startuppeihin ovat tietoisia riskeistä. Startupit ovat todella “high risk” sijoituksia, eli todennäköisyys menettää sijoitettu pääoma on korkea. Tämä tarkoittaa siis myös toisinpäin että mikäli startup menestyy, tuotot voivat olla päätä huimaavia.

Enkelisijoittajien tuottovaatimuksista löytyy paljon eri mielipiteitä eikä kaikilla sijoittajilla ole samat suhteet riskeihin. Tuottovaatimukset riippuu myös kuinka paljon sijoituksia heillä on omassa portfoliossa. Yksittäisen sijoituksen tuottovaatimus voi olla 35% ja koko portfolion 25%. Tämä johtuu siitä että enkelit olettavat että moni tekemistä sijoituksista epäonnistuu ja laskee kokonaistuottovaatimusta. Tuottojen laskemisessa suosittu tapa on IRR, eli ”Internal Rate of Return”. Mikä se on?

Mikä on IRR ja miksi sijoittajat käyttävät sitä?

IRR on “Internal Rate of Return”. Se laskee prosentuaalisen tuoton huomioimalla ajan. Sen määritelmä on “diskonttauskorko jolla tulevaisuuden kassavirtojen NPV on nolla”. Tuo määritelmä ei kuitenkaan avaa finanssialan ulkopuolisille asiaa hirveen paljon. Mikäli googlaat IRR huomaat nopeasti kuinka paljon siitä on kirjoitettu ja kuinka paljon siitä käydään keskustelua. Kaikki ei tykkää siitä ja tavalla laskea on matemaattisia ominaisuuksia josta monet ovat edelleen sekaisin.

Se on kuitenkin erittäin suosittu tapa laskea tuotto rahasto- ja sijoitusmaailmassa. Meidänkin usean sadan miljoonan kiinteistörahaston tuotot laskettiin käyttämällä IRR:ää. Yritin etsiä artikkelin joka avaisi IRR-laskelman ja sen anatomian parhaiten heille jotka haluavat tietää enemmän ja mielestäni se oli tämä.

Mikä on NPV ja miten se liittyy IRR:ään?

NPV tarkoittaa Net Present Value.

Sijoitetun pääoman tämän päivän arvo + Kassavirtojen tämän päivän arvo

Sääntö on, mikäli se on positiivinen olet tehnyt rahaa. NPV:n ja IRR:n ero on että NPV laskee kuinka paljon rahaa diilistä tulee euroissa, IRR diilin prosentuaalisen kasvun (tuoton). Jos IRR on esimerkiksi 15% se tarkoittaa että sijoituksesi kasvaa 15% joka vuosi (voi olla myös kuukausi tai muu aika). Jos laittaisit 15% NPV laskelmaan, tuloksena olisi NPV = 0. Eikö?

IRR-laskelma esimerkki: Sinulla on 100 EUR jonka sijoitat pankin tilille joka maksaa 3% vuotuista korkoa. Vuoden päästä sinulla on 103 EUR. Millä diskonttauskorolla saan NPV:ksi 0. Tässä tapauksessa se on erittäin helppoa koska se on 3%.

Otamme tulevaisuuden kassavirran 103 EUR ja diskontataan 3% ja saamme 100. Sijoituksen NPV on 0 = kassavirtojen nykyarvo (100) – sijoitetun pääoman nykyarvo (100).

IRR on 3%.

IRR-laskelmia jossa on useita vuosia on lähes mahdotonta tehdä manuaalisti koska se vaatii iteraatioita. Jos vuosia on monta, joudut testailemaan eri diskonttauskorkoja kunnes löydät (ehkä) vastauksen. Onneksi on kuitenkin olemassa Excel joka hoitaa tämän näppärästi.

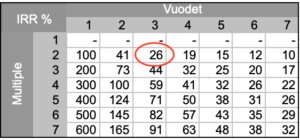

Monesti puhutaan myös siitä kuinka monta kertaa sai rahat takaisin, esimerkiksi “Tuplasin rahani”. Sitä käytetään edelleen jonkin verran mutta fiksut sijoittajat ymmärtävät että nämä niin sanotut “multiplet” eivät kerro koko tarinaa. Miksi? Selvitetään!

Miksi sijoittajat suosivat IRR-laskelmaa verrattuna multipleen?

Multiple-laskennassa aikaa ei huomioida lainkaan. Sillä on isoja vaikutuksia pitkällä tähtäimellä kuten näemme pian. Oletetaan että olet sijoittanut 100 EUR ja saat kolmantena vuonna 200 EUR takaisin. Olet tuplannut rahasi, sun multiple on 2 ja IRR on 26%. Kaikki ok. Liittenä olevasta IRR/multiple taulukosta näet näiden kahden vuorovaikutukset.

Jos kävisi kuitenkin siten että saat vasta viidentenä vuonna 200 EUR takaisin, olet edelleen tuplannut rahasi mutta IRR onkin vaan 14,9%. Enkelisijoittajalle 14,9% tuotto ei vastaa hänen ottamaa riskiä ja on siis aivan liian matala. Hän on kuitenkin tuplannut rahansa. Sillä ei ole väliä koska IRR on suhteellisen huono. Tämä johtuu yksinkertaisesti pitkästä takaisinmaksusta. Tästä syystä IRR on parempi tapa mitata tuottoja: IRR huomioi ajan.

Mitä väliä siis jos tuplaat rahasi jos se tapahtuu 20 vuoden päästä. IRR pitää huolta että pystyt näkemään mikä sijoituksesi vuosittainen kasvu on. IRR on siis oikea työkalu.

Miten sijoittajan näkökulma valuaatioon eroaa startuppien omasta?

Sanon heti tähän alkuun että miten teoriat toimii ja miten maailma toimii on kaksi täysin eri asiaa, ainakin startuppien valuaation suhteen. Mutta koska tän artikkelin pointti on jakaa ymmärrystä mitkä tekniset dynamiikat toimii valuaation taustalla on hyvä avata myös teoriapuolta.

Sijoittajaneuvottelut eivät käytännössä etene tällä tavalla monessa tapauksessa mutta joten ymmärtäisitte että sijoittajat voivat myös kumota valuaationne matemaattisin perustein, esimerkillä on roolinsa valuaatiokeskusteluissa.

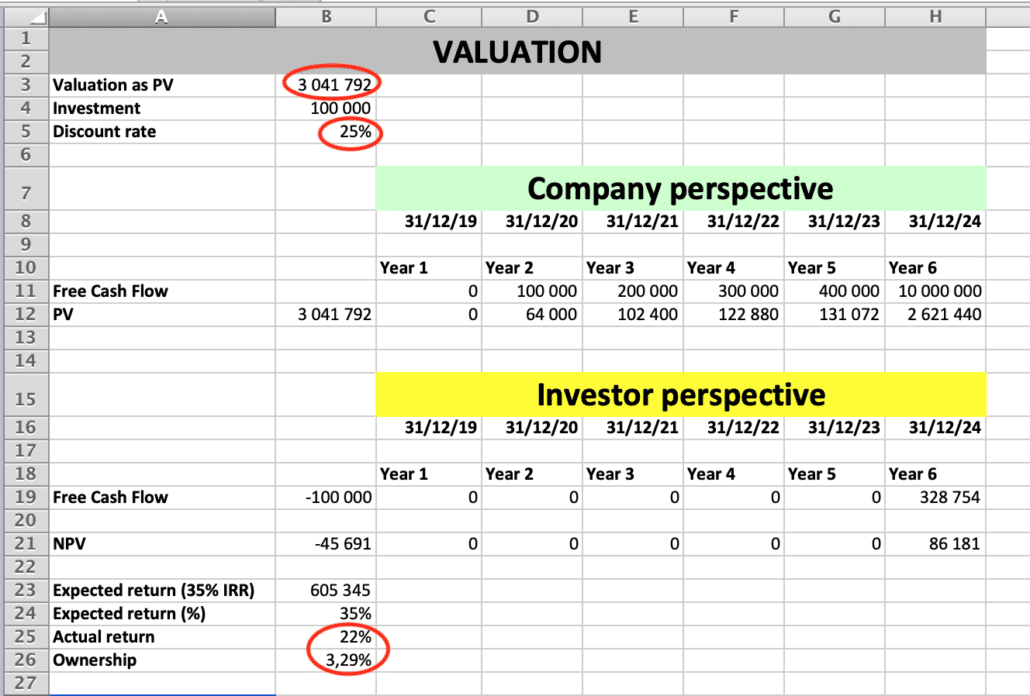

Yllä olevassa esimerkissä meillä on yritys joka on tehnyt kassavirtalaskelman ja sen perusteella laskenut valuaation yritykselleen käyttämällä 25% diskonttauskorkoa. Se kuvaa heidän mielestä kompetentin tiimin ja tulevaisuuden riskiprofiilia hyvin. Heidän mielestä valuaation pitäisi laskelman perusteella olla noin 3 MEUR tienoilla. He ovat nostamassa 100 000 EUR sijoitusrundia. Yrityksen mielestä kaikki perustuu konservatiivisiin oletuksiin ja että valuaatio luonnollisesti kuvaa yrityksen tulevaisuutta korrektisti.

Mitä sijoittaja on mieltä ja miksi on tärkeää antaa sijoittajalle hyvä osuus?

Sijoittajan näkökulmasta asia on hieman eri. Sijoittajat haluavat omistustusta jossa luonnollisesti on iso upside. Yrityksen founderit unohtavat monesti tämän erittäin tärkeän insentiivikysymyksen. Mikäli founderit ovat liian ahneita eivätkä halua antaa edes viittä prosenttia ulkopuoliselle he tappavat samalla sijoittajan tai ainakin hänen mielenkiinnon auttaa yritystä, joka saattaa lopputuloksena jäädä rajalliseksi (koska upside on liian pieni). On siis myös yrityksen intressissä saada mukaan sijoittajia jotka kokevat että heillä on paljon voitettavaa firman menestyessä.

Esimerkissä sijoittajalle annettaisiin 3,29% yrityksestä sadan tuhannen sijoitusta vastaan. Kukaan sijoittaja olisi tuskin tyytyväinen tällaiseen omistukseen varhaisen vaiheen startupissa. Kyseinen sijoittaja haluaisi teoriassa 35% IRR sijoitukselleen (solu B24), mutta yrityksen esittämä kassavirta antaa hänelle ainoastaan 22% (solu B25). Kuten näette hänen kassavirta on täysin erilainen kuin yrityksellä. Hän pistää firmaan 100 000 EUR ja saa vasta potentiaalisessa exit-tilanteessa rahaa takaisin.

Mihin sijoittaja reagoi?

Mihin asioihin sijoittaja voi nyt tarttua yrityksen kassavirrassa? Kaikkeen. Koska yrityksellä ei ole myyntiä tällä hetkellä hän pystyy sanomaan että kaikki tulevaisuuden estimaatit ovat hölynpölyä. Mistä hatusta 25% diskonttauskorko on vedetty? Mistä 10 MEUR exit tulee ja mihin se perustuu? Oletteko Nostradamus? Jos myynti olisi noin varmaa kuin kassavirta kertoo, miksi tarvitsette sijoitusta, hakekaa lainaa ja pitäkää omistus itsellänne.

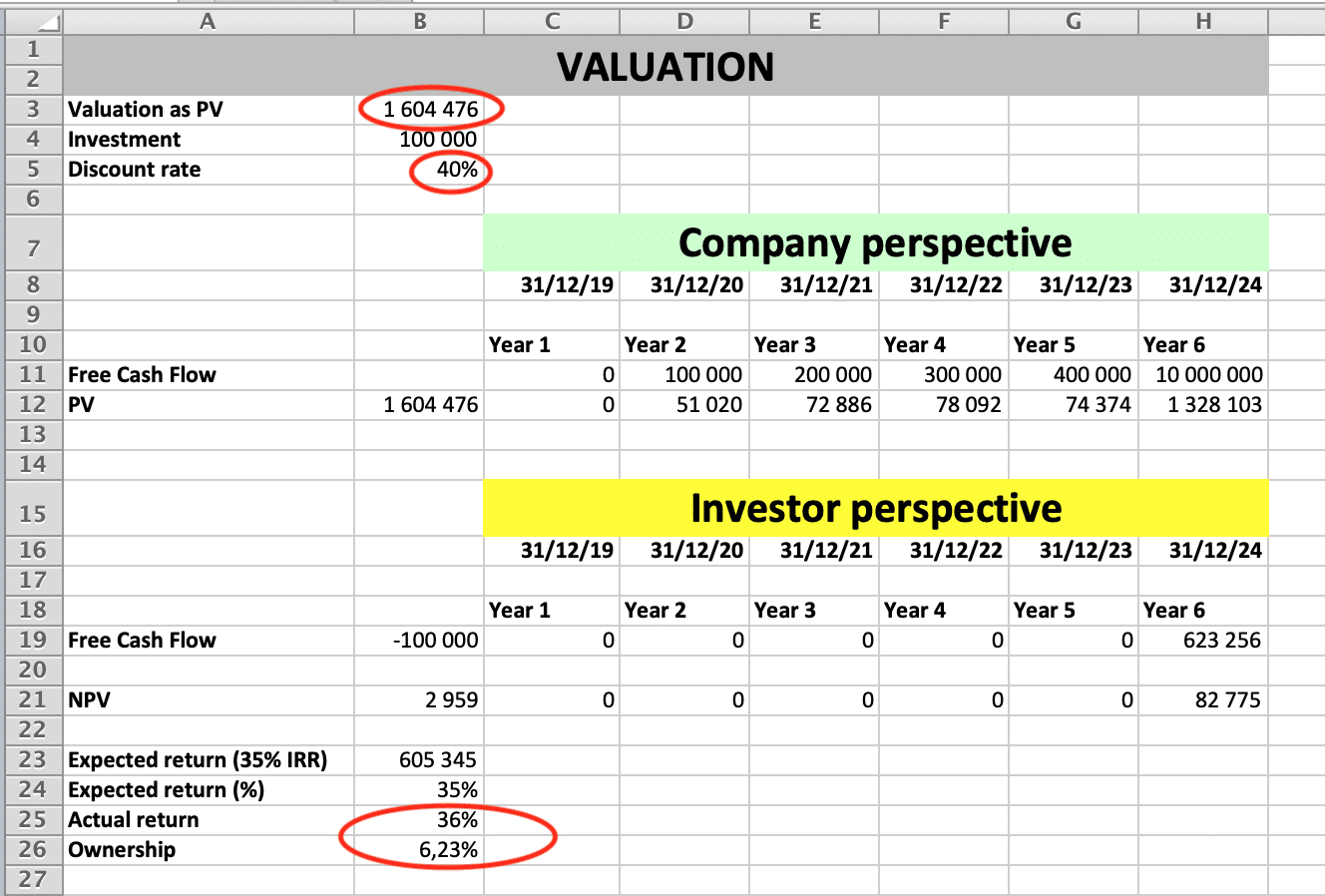

Mutta kyseinen sijoittaja haluaa olla mukana ja on valmis tekemään kompromisseja. Hänen näkökulmasta sijoitukseen pitää saada se 35% IRR. Ja miten se onnistuisi? Yksi tapa on laskea yrityksen valuaatiota. Näin sijoittaja saa enemmän omistusta samalla sijoituksella. Valuaatiota saa laskettua esimerkiksi lisäämällä teoreettistä riskiä, eli nostamalla yrityksen omaa diskonttauskorkoa. Yritys päättää nostaa diskonttauskorkoa laskelmissaan 40%:iin jolloin valuaatio putoaa kolmesta miljoonasta 1,6 miljoonaan. Valuaatio lähes puolittuu.

Sijoittaja saa samalla sadan tuhannen sijoituksella nyt 6,23% yrityksestä ja IRR nousee jopa 36%:iin. Hän suostuu sijoitukseen. Halleluja. Voit ladata kyseisen Excelin Valuation_example ja sitä kautta testailla eri laskelmia.

Vaikka lopputulos olisi sama, reaalimaailman sijoitusneuvottelut ei välttämättä toimi ihan näin. VC:t saattavat laskea tällä tavalla mutta eivät he sitä kerro startupille vaan toteaa vaan että valuaation pitää tulla alas, piste.

Miten startupin sijoitusneuvottelut etenee todellisuudessa?

Sijoitusneuvottelut startupeille ovat todellisuudessa enemmänkin juuri neuvotteluja kuin matematiikkaa. Quora-foorumissa moni kysyy mikä on OK valuaatio sijoittajille ja vastaus on esimerkiksi yhdeltä sijoittajalta “Anything you can get away with really”. Valuaatiokysymykset on hustlausta ja täysin (melkein) neuvoteltavissa. Valuaatio on periaatteessa summa mihin saatte sijoittajat suostumaan (ja toisinpäin). Miten päädyitte kyseiseen valuaation on enemmänkin teoriaa. Kyse on lähinnä perusteluista.

Kuten yllä mainitsin, moni sijoittaja haluaa kuitenkin tuntea että sijoituksella on tarpeeksi upsidea, eli hän haluaa ns. “skin in the game”. Olen tavannut sijoittajia jotka eivät sijoita mikäli eivät saa 20% firmasta. Ja toisaalta monelle 5% on tarpeeksi.

Suomessa ensimmäisen rundin valuaatiot näyttäisi pyörivän jossain 200 000 – 1 000 000 EUR paikkeilla. Aika yleinen näyttäisi olevan 500 000 EUR valuaatio jossa 20% firmasta menee sijoittajille, esimerkiksi neljä viiden prosentin sijoittajaa, yhteensä 100 000 EUR.

Millä valuaatiolla kannattaa aloittaa sijoitusneuvottelut?

Käytä alkuneuvotteluissa haitaria. Ei tarkkaa numeroa.

Kun aloitat sijoitusneuvottelut ehkä tärkein asia on olla lukitsematta valuaatiota spesifiin summaan. Eli älä sano “Haluamme nostaa 100 000 EUR rundin 500 000 EUR post-money valuaatiolla.” Koska sijoitusrundit saattavat kestää kuukausia on tärkeää jättää nousuvaraa, firmanne ehkä solmii ison diilin jolla on vaikutus firman bisnekseen neuvottelujen aikana, siinä tapauksessa ette halua olla kiinni vanhassa valuaatiossa. Fiksuinta on käyttää haitaria, eli heittäkää vaikka “Haluamme nostaa 100 000 EUR rundin 500 000 – 750 000 EUR valuaatiolla.” Toinen tapa edetä lukitsematta valuaatiota on vaihtovelkakirjalaina, kirjoitan siitä tässä ja tässä.

Mikä on pre-money ja post-money valuaatio?

Olet varmasti kuullut pre-money ja post-money valuaatioista. Mikäli et, se on ensimmäinen asia mitä sijoittajat kysyvät kun kerrot heille valuaatiosta. Pre-money on yksinkertaisuudessaan valuaatio ennen kuin sijoittajat ovat siirtäneet rahansa firmalle. Post-money on pre-money plus sijoitus. Miksi? Koska ainoa mitä firmassa on tapahtunut sijoitusrundin jälkeen on että tilille on tullut rahaa.

Jos sanot sijoittajille että pre-money valuaatiosi on 400 000 EUR ja he sijoittavat 100 000 EUR sinun post-money valuaatio on 500 000 EUR. On tärkeää tietää näiden ero koska sillä voi olla negatiivisia seurauksia yritykselle, kuten esimerkissä alla näytän. Käytä siis aina pre-money valuaatiota neuvotteluissa. Voit ladata niin sanotun Cap Tablen jossa voit leikkiä pre- ja post-money valuaatioiden kanssa tästä artikkelista.

Mitä tästä opimme?

Valuaatio ei ole mikään mysteeri-bisnes vaan yksinkertaisesti neuvotteluasia, jossa toivon mukaan molemmat osapuolet ovat tyytyväisiä lopputulokseen. Mikäli olet uusi startup-skenessä, ei syytä hätään, sijoittajat ovat yleensä kivoja tyyppejä ja he kyllä kertovat nopeasti miten asiat toimivat.

Joten jäitä hattuun ja eteenpäin. Toivottavasti tästä artikkelista on ollut sinulle hyötyä. Jaa mielellään tutuille yrittäjille ja startupeille jotka miettivät näitä asioita.

Mikäli haluat tutustua syvempään erilaisiin rahoitusjärjestelyihin, suosittelen lukemaan vaihtovelkakirjalainasta sekä erittäin tärkeästä penninvenytyksestä. Tämän lisäksi juttuni osakeluettelosta, eli Cap Tablesta saattaa kiinnostaa.

Licence to Fail nyt Youtubessa. Sieltä löydät vinkkejä itsensä johtamiseen, yrittäjyyteen sekä fiksumpaan elämään. Ota seurantaan tästä!